ESTIMACIÓN DEL PRODUCTO BRUTO DEL PARTIDO DE BAHIA BLANCA

RESULTADOS PRELIMINARES CORRESPONDIENTES AL AñO 2013

El presente informe expone los resultados del estudio de estimación del Producto Bruto para el partido de Bahía Blanca, financiado con aportes de la Bolsa de Comercio y Municipalidad de Bahía Blanca.

El primer informe se realizó en diciembre de 2013 con resultados correspondientes al año 2012. En esta oportunidad se actualiza la estimación de valor agregado total en el partido de Bahía Blanca generado en el año 2013.

El Producto Bruto representa el ingreso total generado por la actividad productiva de los establecimientos localizados en el partido de Bahía Blanca.

El mismo se obtiene a partir de la suma del valor agregado generado por los sectores que conforman la economía local, el cual surge de restar el monto de compras a otros sectores de la economía del valor bruto de la producción total durante el año de medición. Esta diferencia equivale a la remuneración percibida por el trabajo (masa salarial) y el capital afectado a los procesos productivos en el ámbito del partido de Bahía Blanca.

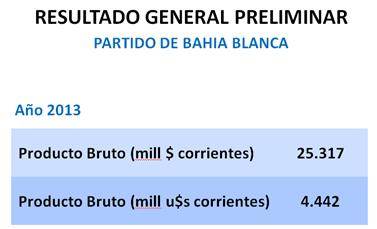

Durante el año 2013, el Producto Bruto del partido de Bahía Blanca ascendería a los 25.317 millones de pesos. Tomando el promedio anual del tipo de cambio oficial ($5,7 por dólar), arrojaría unos 4.442 millones de dólares.

Con respecto a la medición de 2012, el incremento en términos nominales al finalizar 2013, alcanzó el 24,7%.

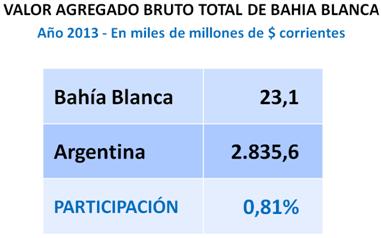

La contribución de la economía de Bahía Blanca a la generación de valor agregado bruto total en el país se ubicó en el 0,81%.

Como se señalara en el primer informe, la

incidencia de la actividades del Complejo Químico y Petroquímico (Dow, Indupa,

Mega, Profertil, TGS, Petrobras) sobre el valor agregado total local resulta

muy significativa.

Como se señalara en el primer informe, la

incidencia de la actividades del Complejo Químico y Petroquímico (Dow, Indupa,

Mega, Profertil, TGS, Petrobras) sobre el valor agregado total local resulta

muy significativa.

El valor agregado del conjunto de empresas mencionadas alcanzó los 5.437 millones de pesos, lo que significó un aporte de casi 24% del ingreso total generado en el partido de Bahía Blanca.

|

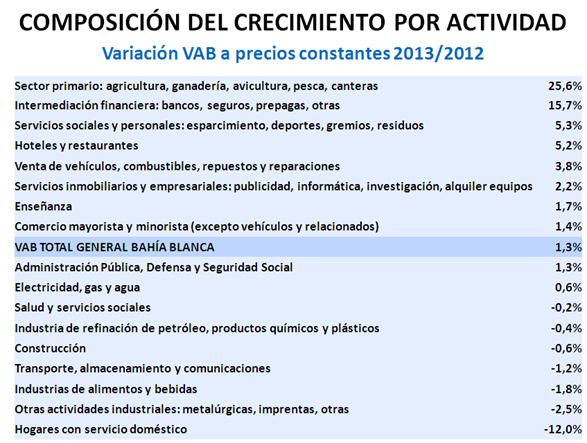

Para analizar más en detalle la conformación del Valor Agregado Bruto (VAB) de Bahía Blanca correspondiente a 2013, se presenta la participación de los distintos sectores de actividad. En la evaluación de los resultados se toman como referencia estas mismas participaciones en el orden nacional de acuerdo a los datos oficiales (INDEC).

La industria y el comercio representaron casi el 50% del ingreso generado en Bahía Blanca durante 2013. En ambos casos, se aprecia una mayor participación de estas actividades en comparación al resto del país, revelando un rasgo destacado del perfil de la actividad económica local.

El resto de la generación de ingresos recayó sobre actividades de servicios, distribuyéndose en forma pareja entre un grupo amplio de actividades. Se destacan transporte, intermediación financiera, construcción, enseñanza, servicios profesionales y para empresas, Administración Pública y salud.

La actividad primaria, si bien es uno de los pilares de la economía regional, no tiene un peso sustancial en el partido de Bahía Blanca.

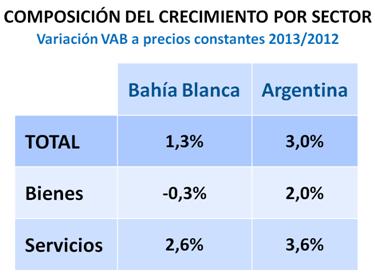

La evolución de la actividad económica se corresponde con la medición del VAB a precios constantes. Dicha medición se realiza con el propósito de neutralizar el impacto sobre el valor agregado generado por cambios en los precios.

El trabajo adopta como año base los resultados obtenidos durante 2012. De esta forma, durante 2013, el valor agregado de la economía local habría crecido un 1,3%. El resultado arroja tres lecturas principales:

1. La economía local creció levemente durante 2013.

2. El desempeño fue inferior al del conjunto del país-

3. Si se excluye la actividad del Complejo Petroquímico, se acorta la brecha de crecimiento pero se mantiene por debajo del ritmo de expansión de la economía argentina.

A grandes rasgos, se pude diferenciar la producción de bienes de la de servicios. La segunda incluye el comercio y la Administración Pública.

La producción de bienes engloba las actividades primarias, construcción, industria manufacturera y generación de electricidad, gas y agua.

Durante 2013, el principal impulso de la actividad económica local fue generado por servicios, en tanto que la producción de bienes se mantuvo casi estable.

Dicho resultado replica lo sucedido a nivel del país, pero se debe resaltar dos diferencias:

1. Tanto en bienes como en servicios, el ritmo de expansión local fue menor al general.

2. La diferencia es más acentuada en la producción de bienes.

El cuadro presenta variación del VAB a precios constantes a un nivel más desagregado, permitiendo identificar los actividades con un ritmo de expansión, por encima del promedio general local.

Se destaca el sector primario, con un fuerte incremento del valor de la producción agrícola con respecto a la campaña anterior y el sector financiero, con desempeño positivo, tanto en la actividad bancaria como la de seguros. Durante 2013 la ciudad registró un récord histórico de ventas de automóviles cero kilómetro, lo que se reflejó en crecimiento de los rubros ligados al comercio de vehículos (ventas de autos, camiones y motos nuevas y usadas, reparación y mantenimiento, seguro automotor, combustible).

El comercio registró una expansión leve, en tanto que los resultados no fueron positivos para el conjunto de actividad industriales: química, alimentos y bebidas, metalúrgicas e imprentas.

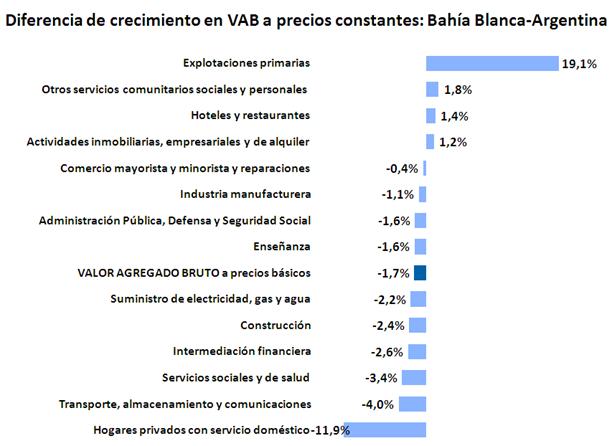

Además de comparar el crecimiento del VAB de las distintas actividades con respecto al promedio local, otra perspectiva para evaluar el desempeño de las mismas consiste en tomar como referencia el crecimiento del sector a nivel del país.

El gráfico refleja la diferencia entre la tasa de crecimiento del sector a nivel local con respecto al país según datos del INDEC y permite destacar los siguientes aspectos:

1. La mayoría de los sectores se ubicó por debajo de la media del país. Solo cuatro presentaron un ritmo de expansión mayor: actividad primaria y algunas actividades de servicios (servicios a empresas, servicios sociales, actividad gastronómica).

2. En comercio e industria las diferencias son levemente negativas.

Cabe concluir entonces que el menor crecimiento local con respecto al país no se explica por una amplia diferencia en un sector de alto peso en la economía local, sino por un desempeño inferior en un conjunto amplio de actividades.

En el transcurso de la segunda mitad del año próximo se espera difundir los resultados correspondientes al año 2014. Algunos indicadores parciales permiten anticipar un desempeño negativo para la actividad económica local durante 2014. La economía local no escaparía al cuadro recesivo general observado a nivel del país. En este sentido, estimaciones privadas estiman una contracción del producto en el rango que va de -1,5% a -2,5%.

Como se puede advertir en el cuadro, la mayor parte de indicadores relacionados con el nivel de actividad e ingresos locales arrojan un balance regular a malo.

Los ingresos de asalariados crecieron a un ritmo menor al de la inflación y, por lo tanto, cayó el poder adquisitivo del salario. La tasa de empleo según datos del INDEC se mantuvo con un leve incremento pero insuficiente para absorber la mayor oferta de trabajo y, por tanto, el desempleo promedio fue superior al de 2013.

El mercado financiero creció en términos nominales pero por debajo de la inflación y, en particular, se observó una caída significativa en términos reales de los préstamos

Los tres factores señalados -salario real, desempleo y crédito- resintieron el nivel de consumo, impactando negativamente en la actividad comercial.

El mercado inmobiliario se mantuvo con muy bajo nivel de transacciones debido a la persistencia de restricciones para operar con moneda extranjera.

La construcción redujo el nivel de actividad si se lo mide en términos de superficie nueva autorizada. El efecto sobre el empleo fue amortiguado por la construcción de la nueva usina termoeléctrica y la oferta de créditos a tasa subsidiada para la construcción de nuevas viviendas.

El CPBB continuó con problemas de abastecimiento de gas en tanto que disminuyó el nivel de actividad portuaria, debido principalmente a un menor volumen de embarques de granos.

El principal aspecto positivo fue el aumento de la producción agrícola impulsada por un fuerte aumento del nivel de lluvias

El indicador situación general generado por la encuesta CREEBBA permite obtener un rápido balance del año 2014. El gráfico presenta en cada bimestre el indicador saldo de respuesta de la situación general. El mismo se obtiene por diferencia entre el porcentaje de empresas que manifiestan estar mejor con respecto a aquellas que señalan estar peor, en ambos casos comparando la situación general de cada bimestre con respecto a igual período del año anterior. Los resultados se obtienen a partir de una encuesta realizada a casi un centenar de empresas representativas del medio.

Como se puede observar, durante 2013 el saldo fue neutro, revelando una situación general estable. En tanto, durante 2014, se observa un deterioro de las condiciones generales y, por lo tanto, el balance arroja un resultado negativo acorde con los resultados exhibidos en el cuadro anterior. n

Teléfono / Fax +54 (291) 4551870/4552559

Alvarado 280 (B8000CJF) Bahía Blanca | Provincia de Buenos Aires | Argentina

Teléfono / Fax +54 (291) 4551870/4552559

Alvarado 280 (B8000CJF) Bahía Blanca | Provincia de Buenos Aires | Argentina